Controles Volumétricos

¿QUÉ ES EL SOFTWARE DE CONTROLES VOLUMÉTRICOS?

El software de control volumétrico de MBQ está diseñado para gestionar la información de manera eficiente, reduciendo la carga administrativa para integrar el proceso operativo.

Incorpora tecnologías avanzadas como encriptación de datos, aplicaciones en la nube y alta disponibilidad del sistema, asegurando un funcionamiento óptimo. Además, cumple con los estándares ISO/IEC 27001 y protege las redes contra ciberataques, garantizando la seguridad de la información en todo momento.

Una solución de acuerdo a cada negocio:

La experiencia con clientes y la continua actualización de la normatividad nos ha permitido encontrar los siguientes puntos que todo usuario debe conocer sobre las implicaciones de no contar con el Software de Control Volumétrico en su proceso administrativo y operativo.

Desde 2018, el Servicio de Administración Tributaria (SAT) lanza la iniciativa de fiscalización de las operaciones de los contribuyentes que estén relacionados con la adquisición, enajenación o servicios que tengan por objeto hidrocarburos y petrolíferos, y en este 2026 se han actualizado los alcances de la aplicación y los sectores involucrados directamente.

¿QUÉ PILARES Y OBLIGACIONES CLAVE DEFINEN LOS REPORTES DE CONTROL VOLUMÉTRICO?

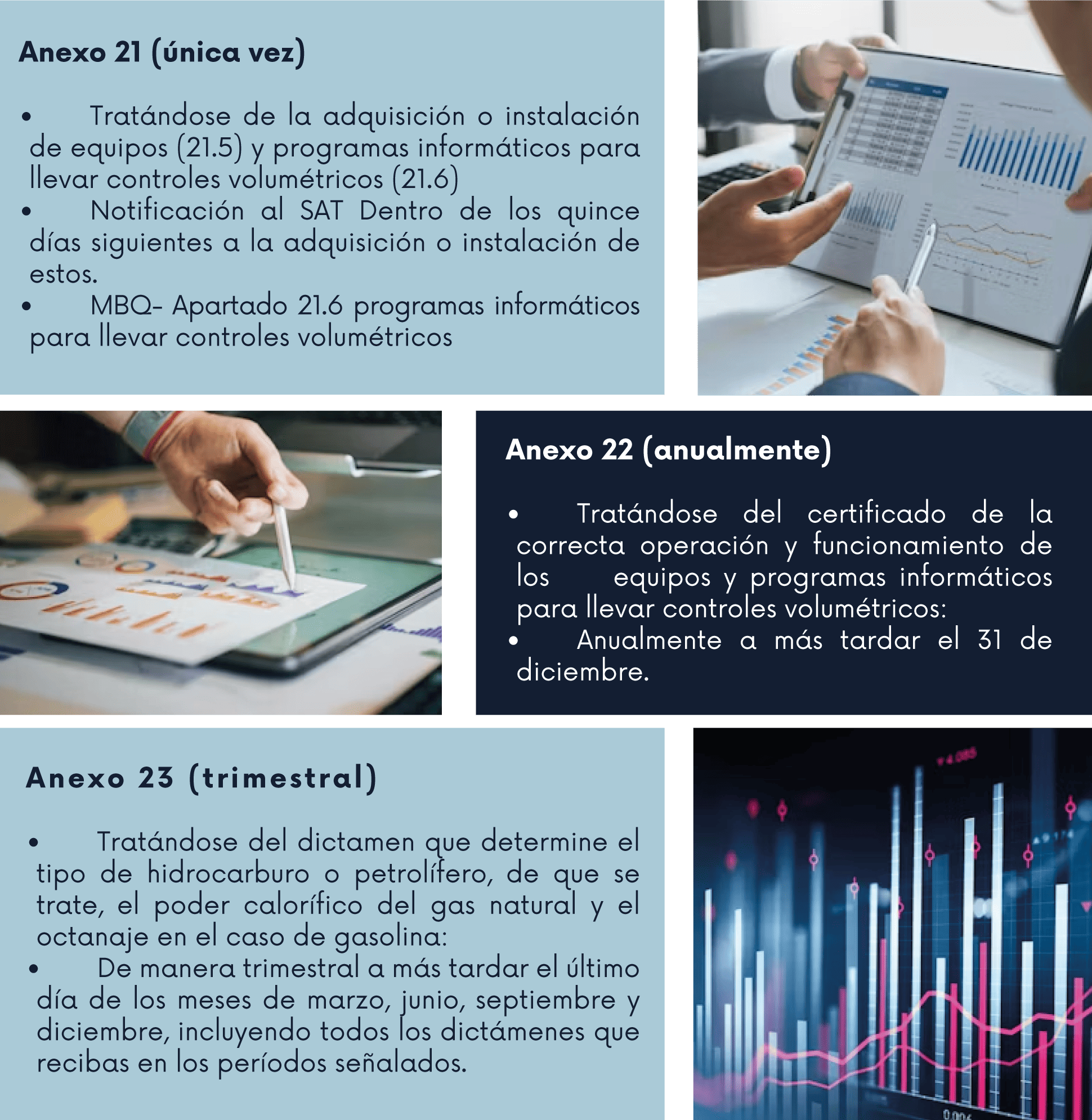

Los avisos de controles volumétricos se deben presentar de acuerdo con la ficha de trámite 107 del CFF - Avisos de controles volumétricos (Anexo 2 de la RMF 2026).

PLATAFORMAS PERSONALIZADAS: LA CLAVE PARA DIFERENCIARSE EN EL MERCADO

Valor agregado: Plataforma XaaS

Este modelo ofrece una gestión tecnológica de última generación, brindando acceso bajo demanda a múltiples servicios de TI. Se adapta en tiempo real a los requerimientos específicos del negocio, evitando a los usuarios inversiones adicionales en equipo de cómputo, infraestructura y servicios asociados.

La plataforma XaaS se fundamenta en tres componentes principales:

- SaaS (Software as a Service): Facilita la actualización y mantenimiento continuo del software sin interrupciones operativas, proporcionando un acceso seguro y optimizado a funcionalidades críticas en cualquier momento.

- IaaS (Infrastructure as a Service): Proporciona la infraestructura computacional necesaria, permitiendo una escalabilidad inmediata según la demanda, optimizando el uso de recursos y asegurando redundancia y alta disponibilidad

- DBaaS (Database as a Service): Asegura la administración de bases de datos avanzadas, respaldadas por altos estándares de seguridad y disponibilidad, minimizando el riesgo de pérdidas de información y manteniendo un rendimiento consistente

RIESGOS DE NO IMPLEMENTAR UN SOFTWARE DE CONTROL VOLUMÉTRICO DEBIDAMENTE CERTIFICADO

- Incumplimiento normativo: Mientras las empresas obligadas no cuenten con el software exigido por el SAT (Anexo 21 / RMF), se expone a sanciones fiscales, observaciones en auditoría e incluso posibles clausuras.

- Brecha operativa: La ausencia del control adecuado de entradas (consumos) y conciliación CFDI-volúmenes impide consolidar reportes para cumplir con la presentación ante el SAT.

- Riesgo financiero: La falta de trazabilidad puede derivar en ajustes fiscales, multas y costos adicionales por corrección de inventarios.

- Exposición reputacional: Una auditoría con hallazgos negativos en una planta afecta la imagen de toda la organización, incluso si las demás unidades cumplen.

Un nuevo riesgo silencioso

El uso de hidrocarburos y petrolíferos en los procesos industriales en México representa hoy uno de los principales focos de riesgo regulatorio y operativo para las empresas, particularmente en sectores estratégicos como el automotriz, autopartes, metalmecánica, química, plásticos, alimentos y logística.

Con la consolidación del marco normativo en materia de Controles Volumétricos, a través de la Resolución Miscelánea Fiscal y sus Anexos 21, 22 y 23, el consumo energético dejó de ser un simple insumo productivo para convertirse en un elemento fiscalmente auditable, sujeto a validación técnica, generación de reportes periódicos y resguardo de evidencia digital con integridad de datos.

Desde una perspectiva estatal, este riesgo no es aislado ni individual. Las cadenas productivas operan de manera interconectada: un incumplimiento relevante en una planta puede generar efectos en cascada sobre proveedores, clientes y clústeres completos, comprometiendo la estabilidad del empleo, la atracción de inversión y la competitividad regional.

Adicionalmente, existe una brecha técnica en la capacidad estructural, especialmente en PyMEs y proveedores Tier 2 y Tier 3, que carecen de recursos especializados para interpretar la normativa, implementar tecnología certificada y mantener procesos de control y evidencia de forma sostenida.

¿cuál es el valor agregado?

- Seguridad integrada y escalable en la creación y operación de los perfiles: Administrador, Supervisor, Operador y Auditor Fiscal.

- Soportado por las mejores herramientas de base de datos, software de seguridad, protocolos de comunicación.

- El desarrollo de esta aplicación se fundamenta en los principios de Usabilidad, Portabilidad, Flexibilidad y Seguridad, permitiendo implementaciones hechas a la medida para cada cliente en estricto apego a lo solicitado por el SAT.

- Operación totalmente segura sobre la obtención de datos para generar los reportes requeridos, ya que se tomará datos (servicios publicados) o del computador sin ninguna intervención y/o modificación externa de cualquier tipo.

- Interfase gráfica amigable y fácil operación

- Soporte 24x7x365

El incumplimiento en materia de Controles Volumétricos no suele deberse, en la mayoría de los casos, a la falta de voluntad, sino a limitaciones estructurales y operativas que afectan principalmente a las PyMEs y a los proveedores de cadenas industriales.

En la práctica, las empresas enfrentan un entorno normativo complejo, donde las obligaciones fiscales, técnicas y operativas convergen sin una guía clara de implementación.

Esto genera que muchas organizaciones operen con:

- Procesos fragmentados, donde el área contable, operativa y de sistemas trabajan de forma aislada.

- Registros manuales o parciales, sin integridad ni trazabilidad de datos.

- Desconexión entre consumos reales, inventarios y CFDI, lo que incrementa el riesgo en auditorías.

- Dependencia excesiva de asesores externos, sin transferencia real de conocimiento interno.

En sectores con operación continua —como automotriz, metalmecánica o química— estas debilidades se traducen en un riesgo operativo inmediato. Una observación fiscal puede derivar en requerimientos urgentes que obligan a las empresas a reaccionar de forma improvisada, afectando producción, flujo de efectivo y reputación.

Desde una perspectiva estatal, este problema genera un efecto sistémico:

- Aumenta la exposición de clústeres completos a sanciones.

- Debilita cadenas de suministro estratégicas.

- Desincentiva inversión y profesionalización de proveedores locales.